郑州城市职业学院预算编制词典

郑州城市职业学院

2022学年预算编制词典

1.收付收入:包含欠费收入和运营收入。即往年学生欠费和商户欠费回收收入;2022年8月-2023年7月间收到的学宿杂费现金收入,2023年8月预收的下学年的学宿杂费归属于下一学年考核目标,但是本次预算编制时需要填报。

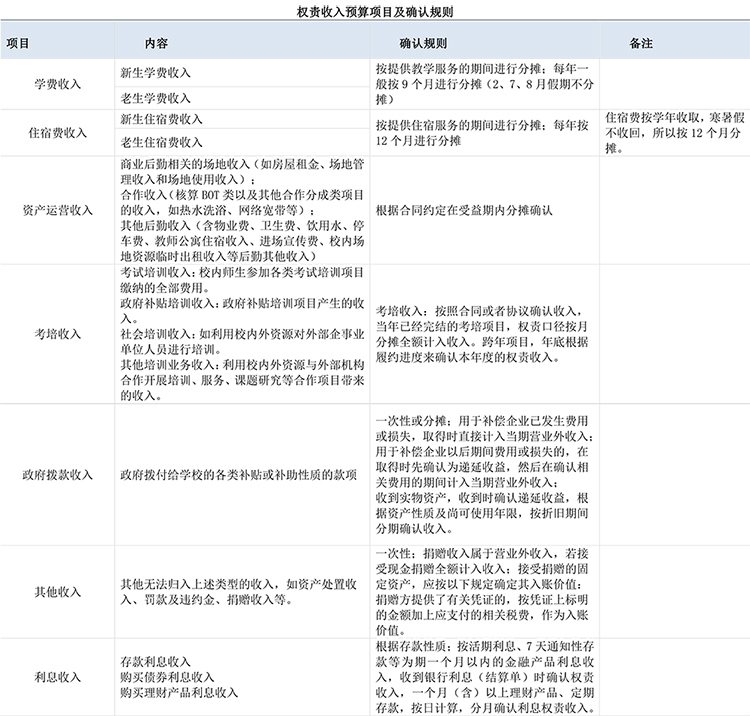

2.权责收入总额:自2022年9月1日起这一学年的新老生学费、住宿费、学杂费收入;资产运营(不含税)、考培(不含税)和其他收入;政府拨款收入;按照业务发生和服务对象的归属期间所分摊的收入。

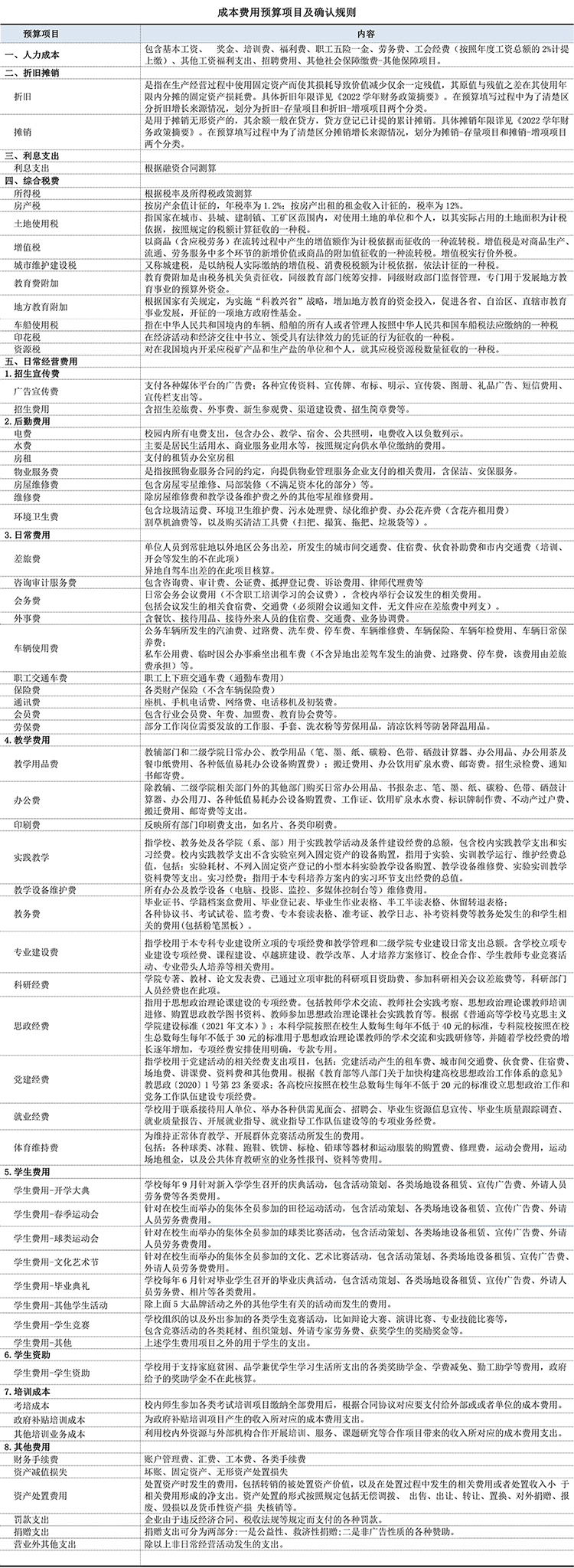

3.经营性成本费用率%,指当期成本费用与权责收入总额的比值,用来评价学校对成本费用的控制能力和经营管理水平。经营性成本费用总额包括包含人力成本、日常经营费用、折旧摊销、综合税费、利息支出和特殊预算。

计算公式:经营性成本费用率=经营性成本费用总额/权责收入*100%

4.办学结余:指权责收入减去权责成本费用之后的结余。是用来衡量院校整体经营情况的关键指标,常在考核中出现,不是利润表概念的指标。

计算公式:办学结余=权责收入-权责费用(含综合税费)

5.资本性-刚性支出:是指已立项并签完合同未支付完毕的项目,以前年度剩余尾款在本学年内需要支付的项目。

6.资本性-本年新增投入总额:也称必要性支出,是指经过论证,需要在本学年内立项投资建设和购置的项目。

7.本年新增投入支付金额:本年新增投入项目立项后按合同或协议需要在本学年内支付的金额。

8.人力成本费用率%=人力成本总额/权责收入*100%,该指标也称人事费用率。

9.招生宣传费用率%=招生宣传费总额/权责收入*100%。

10.教学日常运行支出占学费收入的比率%=教学日常运行支出/(占经常性预算内教育事业费拨款(205类教育拨款扣除专项拨款)+学费收入)*100%。教学日常运行支出指学校开展普通本专科教学活动及其辅助活动发生的支出,仅指教学基本支出中的商品和服务支出(302类),不包括教学专项拨款支出,具体包括:教学教辅部门发生的办公费(含考试考务费、手续费等)、印刷费、咨询费、邮电费、交通费、差旅费、出国费、维修(护)费、租赁费、会议费、培训费、专用材料费(含体育维持费等)、劳务费、其他教学商品和服务支出(含学生活动费、教学咨询研究机构会员费、教学改革科研业务费、委托业务费等)。

11.综合税负率%=综合税费总额/权责收入*100%。

12.折旧摊销总额:包含折旧和摊销;折旧为所有存量及预计新增固定资产按照规定使用年限和折旧方法计提的金额,摊销包括土地、特许权使用等无形资产和超过一年以上的待摊费用按照规定使用年限和分摊方法分摊的金额(不含资本性开支必要性项目预计新增的折旧摊销金额)。

13.综合税费总额:包含在学年内按照相应收入等计算的所得税、分红利得税、房产税、增值税及附加税、土地使用税、印花税、资源税等。

14.增长率%:也称增长速度或增速,也称增长速度或增速,是指报告期与基期之比减1后的结果,用%表示。由于对比的基期不同,增长率可以分为同比增长率和环比增长率。同比增长率是报告期与上年度同一时段之比减1;环比增长率是报告期与前一时期之比减1。计算公式为:增长率=报告期/基期-1*100%。

15.非流动资产周转率:一定时期内权责收入总额与平均非流动资产总额的比率,是评价学校资产利用率的一个重要指标。

计算公式:非流动资产周转率=权责收入总额/平均非流动资产总额*100%

16.计划利用率:指新生的实际报到数与招生计划数(指教育主管部门给学校下达的招生计划指标数)的一个比率,用来核算学校计划招生完成情况的一个指标。

计算公式:计划利用率=实际报到数/招生计划数*100%

17.流失率:指本期流失学生人数和本年期初在校生人数的一个比率,用来核算学生流失情况的一个指标。

计算公式:流失率=流失人数/期初在校生人数*100%

计算学生流失率时,学生流失人数:休学人数+退学人数-复学人数,其中休学人数扣除因病休学和参军入伍休学两种情况。

18.毛利及毛利率%:主要反映项目的盈利情况指标,便于业务部门聚焦高盈利性业务。

计算公式:毛利=该项目的权责收入-权责成本

权责成本:指与该项目收入直接相关的成本,如支付给第三方的直接合作成本。

计算公式:毛利率%=该项目的毛利/权责收入*100%

19.学生分类:学生按入学时间分为新生和老生。新生指由本学年新报到入学的学生,老生指除新生以外的在校学生,在财务测算收入时不包含休学、当兵保留学籍等未缴费学生。

20.国家奖助资金是指国家每年拨付的国家奖学金、国家助学金、兵役补偿、就业补贴等。

21.代收医保费:代各地医保中心向学生收取的医保费用。

22.代收体检费:代体检医院向学生收取的体检费用。

2022年6月15日